九游体育app(中国)官方网站正扬科技由深交所主板转战创业板-九游体育(中国)Ninegame官方网站-登录入口

【大河财立方 记者 何凤娟 实习生 黄一淼】5月7日九游体育app(中国)官方网站,广东正扬传感科技股份有限公司(以下简称“正扬科技”)创业板IPO苦求获受理。

算作国内尿素传感器“十连冠”龙头企业,正扬科技2025年齿迹强势反弹,但仍靠近新动力业务蚀本、存货盘活偏慢及国外专利诉讼风险未消等问题。

二次IPO转战创业板,新动力业务仍未盈利

时隔仅10个月,正扬科技由深交所主板转战创业板,再度冲刺IPO。此前,正扬科技曾于2023年6月苦求深交所主板上市并获受理,在完成首轮问询回话、收到第二轮问询后,于2025年7月主动裁撤苦求。

招股书显现,正扬科技诞生于2004年,主营SCR(遴荐性催化规复)后处理传感器及尿素箱总成等,中枢产物尿素传感器国内市占率均高出50%,连合10年国内名按次一。与此同期,公司积极拓展新动力热不竭规模,产物涵盖冷板、PTC加热器等。

从财务数据来看,正扬科技的主买卖务盈利能力相对矜重,扣非净利润虽有波动但幅度较小。

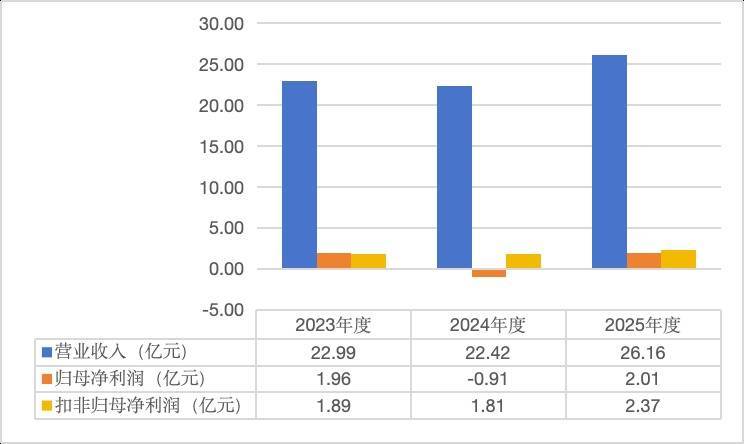

数据显现,2023年至2025年,公司买卖收入分离为22.99亿元、22.42亿元和26.16亿元,其中2025年同比增长16.69%;同期归母净利润分离为1.96亿元、-0.91亿元和2.01亿元,扣非净利润分离为1.89亿元、1.81亿元和2.37亿元。

值得夺看法是,2024年公司归母净利润出现蚀本,主要受绝顶常性损益较高的影响。其中,与普通贪图无关的或有事项产生的损益为-3.28亿元,波动较大。公司称主要系对有关诉讼计提瞻望欠债,2025年,该项绸缪已收窄至-3620.73万元。

从收入结构看,传感器和尿素箱总成依然公司的中枢收入开端,且毛利率捏续普及。2025年,传感器收入13.82亿元,占主买卖务收入的54.31%,毛利率升至38.82%;尿素箱总成收入7.66亿元,占比30.08%,毛利率为33.75%。

然则,由于纯电动及燃料电板汽车无需尾气后处理系统,跟着新动力商用车渗入率的接续普及,传统SCR业务需求下落,公司亟须开拓新增长点。

在此布景下,公司新动力业务快速放量,但捏续蚀本。论述期内,新动力产物收入由847.72万元增至1.81亿元,占主买卖务收入比例由0.38%普及至7.12%,年均复合增长率达362%。但该业务毛利率尚未转正,且历史波动较大:2021年为-10.48%,2022年骤降至-47.13%,2023年至2025年分离为-30.46%、-39.28%和-10.78%,2025年虽显着收窄,但仍为负值。

招股书称,公司新动力产物处于前期开拓商场阶段,其收入相对范围较小,同期范围效应不显着,甚至主要产物尚未能提供正毛利孝敬,或正毛利孝敬较小。

存货盘活后果过期同业,现款流动性承压

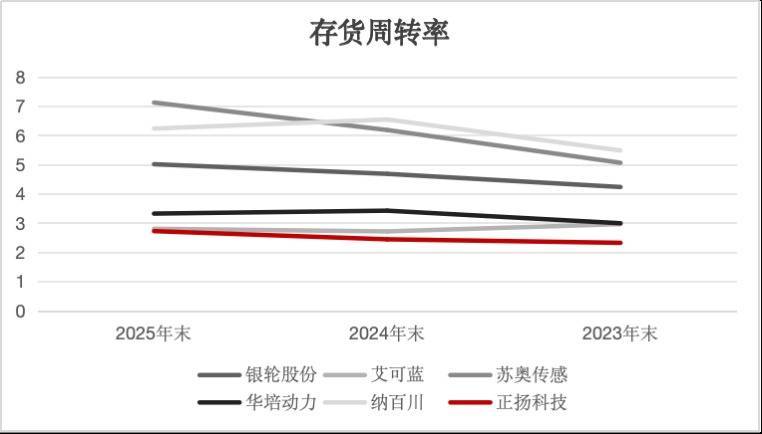

正扬科技的存货盘活率偏低问题较为隆起。

2023年至2025年末,公司存货盘活率分离为2.32次、2.44次和2.72次,虽逐年改善,但显耀低于行业同期平均水平(4.14次、4.71次和4.90次),且在5家可比公司中各年均处于最低水平。

从存货范围来看,2023年至2025年末,公司存货账面价值分离为5.55亿元、5.22亿元和6.05亿元,占总钞票的比例分离为20.29%、18.37%和16.08%,存货范围守护在较高水平。招股讲解书辅导,较大的存货范围将对公司流动资金产生一定压力,且可能导致存货跌价准备高潮。

与存货盘活率酿成昭着对比的是,公司在应收账款盘活方面全体推崇优于行业。

2023年至2025年,公司应收账款盘活率分离为3.96次、4.00次和4.46次,高于同期行业平均水平(3.10次、3.03次、3.25次)。招股书称,该公司客户多为国表里有名主机厂、发动机厂,信誉邃密,应收账款回收风险较小。

值得夺看法是,2025年公司应收账款较期初增长32.87%,同期买卖收入仅增长16.69%,应收账款增速跳跃营收增速约16个百分点。这标明尽管全体盘活率矜重,但近期回款节拍有所放缓,可能对现款流酿成一定压力。

进一步来看,划定2025年末,公司应收单据、应收账款、应收款项融资及存货系数为13.32亿元,占总钞票的35.4%、占流动钞票的65.6%,四项总狡计2024年同比增长16.74%,营运资金被存货及应收款项占用较多。

此外,正扬科技的钞票欠债率高于行业均值。2025年,公司钞票欠债率为55.52%,高于行业均值(50.82%)约4.7个百分点。从短期偿债绸缪来看,公司流动比率与速动比率分离为1.96和1.38,行业均值分离为1.58和1.30。

新动力扩产合感性存疑,国外专利诉讼风险仍存

招股讲解书显现,这次IPO正扬科技拟召募资金12亿元,主要投向“搬迁、技改及信息化升级花样”“新动力产物开垦花样”“本领研发中心花样”,以及补充流动资金。其中,新动力产物开垦花样拟干涉3亿元,波及冷板、PTC加热器等产物。

论述期内,新动力有关产物的产能愚弄率存在波动,其中PTC加热器产能愚弄率2023年为101.51%,2024年降至48.39%,2025年回升至70.31%;冷板产能愚弄率则从2023年的1.73%升至2024年的15.10%,再到2025年的73.16%。公司暗示,该业务为要点发展标的,跟着商场开拓和销量增长,产能正快速爬坡。

值得夺看法是,新动力产物当今仍处于蚀本情景,2025年毛利率为-10.78%,且现存产能尚未彻底富足。在此布景下,接续干涉新花样开垦的合感性与必要性,有待进一步讲解。

除募资投向问题外,国外专利诉讼相似值得关心。招股书显现,正扬科技波及两起国外专利纠纷诉讼:一是好意思国SSI公司告状其侵略汽车传感器专利权,2025年6月好意思王法院判决公司支付约4600.98万好意思元的毁伤补偿,同庚7月,公司以全额保证金担保该判决,其中正扬科技提供600.98万好意思元,鼓吹西方商贸提供4000万好意思元。二是SSI公司在德国拿起的专利诉讼,2025年10月德王法院认定侵权,并不容在德国销售涉诉产物、条件调回并糟跶,当今该案的补偿及诉讼用度尚未详情。

关于上述两起案件,公司在招股书中暗示,有关诉讼不波及中枢本领,公司已完成涉诉产物的替代决议,有关地区业务未受到首要不利影响。

招股书辅导,上述诉讼尚在审理中。好意思国及德国商场对公司具有永久计谋好奇,但若法院最终作出不利判决或判赔金额较大,可能对公司业务贪图产生不利影响。

针对上述问题,大河财立方记者致函正扬科技,划定发稿未获回话。

转头公司初度IPO裁撤履历,监管层曾对贪图事迹知道性、研发团队知道性、零丁研发能力及新动力产物毛利率捏续为负的原因等赐与高度关心。

如今二次闯关,正扬科手段否灵验惩处新动力业务蚀本、流动性承压、存货盘活偏慢等问题,并在日趋热烈的行业竞争中普及自己竞争力,将是公司后续发展的必答题。

责编:金怡杉 | 审校:陈筱娟 | 审核:李震 | 监审:古筝九游体育app(中国)官方网站