九游体育app娱乐上交所对晶品特装的功绩握续增长才调给以情怀-九游体育(中国)Ninegame官方网站-登录入口

登录新浪财经APP 搜索【信披】检验更多考评品级

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司磋议院

作家:君

1月17日晚间,晶品特装发布《2024年年度功绩预亏公告》,展望2024年度扣除与主营业务无关的业务收入和不具备贸易本色的收入后的营业收入为1.39亿元到1.59亿元,归母净利润为-6700.00万元到-5400.00万元。

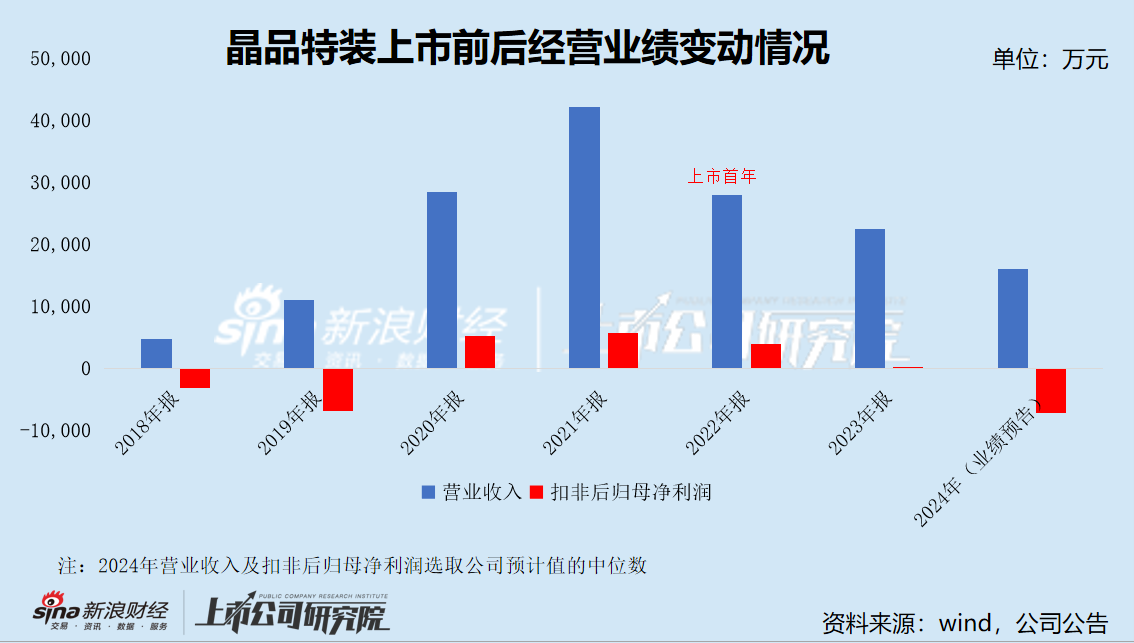

需要指出的是,晶品特装自2022年12月上市后经营功绩握续下滑,上市首年功绩即大幅“变脸”,本次功绩预亏似乎“水到渠成”。

上市前后功绩演出“过山车”

晶品特装主营业务为光电旁观开拓和军用机器东说念主的研发、出产和销售,大致为客户提供整机、分系统或组件家具。光电旁观开拓业务主要包括无东说念主机光电吊舱、手握光电旁观开拓、单兵夜视镜、手握穿墙雷达、光电压制/造反家具等;机器东说念主系统业务主要包括旁观机器东说念主、多用途机器东说念主、排爆机器东说念主、军用无东说念主车(分量大于1000kg的大地机器东说念主分类为无东说念主车)、其他类型机器东说念主及机器东说念主组件/部件等。

2021年12月,在长江证券保荐下,晶品特装肯求科创板上市。

据招股书清晰,受益于国防军工智能化、信息化与无东说念主化趋势,公司军品型号连接批量出产,收尾了主营业务收入的快速增长。2019—2021年,公司营业收入分辩为1.10亿元、2.85亿元和4.22亿元,分辩同比增长132.19%、157.85%和48.32%;净利润分辩为-3.75亿元、0.59亿元和0.60亿元,分辩同比变动-130.4%、115.73%和1.51%。

值得一提的是,在问询身手,上交所对晶品特装的功绩握续增长才调给以情怀,要求公司阿谀在手订单、招投标情况、在研配套情况等,分析是否存在收入大幅波动或下滑的风险,并阿谀审计截止日后的经营功绩情况,分析是否存在影响2022年全年功绩的紧要不利事项。

晶品特装暗意,远离2022年5月末,公司已签署公约、尚未交货验收的公约金额为2.25亿元,尚未厚爱缔结但已基本细观念公约金额为0.95亿元。公司财务诠释审计截止日后的经营情况与经营功绩较为踏实,总体运营情况邃密,不存在相等或紧要不利变化。2022年12月,晶品特装厚爱登陆科创板。

但是上市夙昔,晶品特装功绩遽然变脸。2022年,公司收尾营业收入2.80亿元,同比下落33.70%,收尾净利润0.43亿元,同比下落28.25%,收尾扣非后归母净利润0.39亿元,同比下落31.29%。公司暗意,主营业务收入下滑的主要原因系受到国内宏不雅环境影响,公司订单缔结、家具出产、面容拜托和验收等身手未达预期。

2023年以来,晶品特装功绩进一步恶化。2023年、2024年—9月,公司分辩收尾营业收入2.25亿元、0.68亿元,较上年同期分辩减少19.41%和18.82%;收尾净利润0.27亿元、-0.30亿元,较上年同期分辩下落37.46%、988.91%;收尾扣非后归母净利润140.50万元、-0.37亿元,较上年同期分辩下落96.43%、36.2%。

字据《2024年年度功绩预亏公告》,晶品特装展望2024年度全年营业收入为1.5亿元到1.7亿元,与上年同期比拟将减少5549.16万元到7549.16万元,同比下落24.61%到33.48%;扣除与主营业务无关的业务收入和不具备贸易本色的收入后的营业收入为1.39亿元到1.59亿元;展望2024年度收尾归母净利润将出现失掉,收尾归母净利润为-6700.00万元到-5400.00万元,与上年同期比拟将减少8460.64万元到9760.64万元,同比下落276.43%到318.91%;扣非后归母净利润为-7800.00万元到-6500.00万元,与上年同期比拟将减少6640.5万元到7940.5万元,同比下落4726.33%到5651.60%。

据此,晶品特装2022年上市于今的经营功绩已联贯三年下滑,与上市前比拟演出“过山车”。

晶品特装暗意,2024年度营业收入较上年同期减少,主要系受客户总体单元公约缔结进程、本事现象等成分影响,部分已明确的需求因公约缔结时间较晚,未能在本期阐述收入所致。归母净利润、扣非后归母净利润较上年同期减少,主要系本期拜托家具结构较上年同期变化较大,毛利率有所下落,科罚用度、钞票减值损失较上年同期增多,其他收益较上年同期减少所致。

同期,晶品特装还暗意,当今公司订单踏实(在手订单及备产告知约2.53亿元),现款流满盈,出产经营未出现紧要不利变化。

需要指出的是,晶品特装近两年现款流处于净流出现象,始终来看营运资金或存在一定压力。2023年、2024年1-9月,公司经营行动产生的现款流量净额分辩为-0.39亿元、-0.64亿元,现款及现款等价物净增多额分辩为-1.47亿元、-4.22亿元。

其次,在手订单及备产告知能否切实退换为营业收入依然未知数。

2024年6月17日,上交所下发《对于对北京晶品特装科技股份有限公司2023年年度诠释的信息清晰监管问询函》。字据公司酬劳公告,2023年末已出产或拜托但未阐述收入的订单总额为1.42亿元,远离2024年一季度末,已签公约和已赢得备产告知单但尚未验收拜托的订单金额约为1.50亿元,正在履行公约缔结经过的意向订单(不含上述备产订单)金额约为0.64亿元,在手订单、备产订单及意向订单金额运筹帷幄3.56亿元。

我国军工家具以阛阓化步地竞标,研制、采购履行严格的经营轨制,受总体经营履行情况挽回、东说念主事变动、使命步伐挽回的影响,阛阓波动性较大,采购经营编制、批准、实施等在施行中会出现松紧不一的风光,形成供应商备产风险和压力。

因此,即使订单较为满盈,晶品特装2024年度也未能收尾营业收入增长,致使堕入失掉。

应收账款坏账风险较高

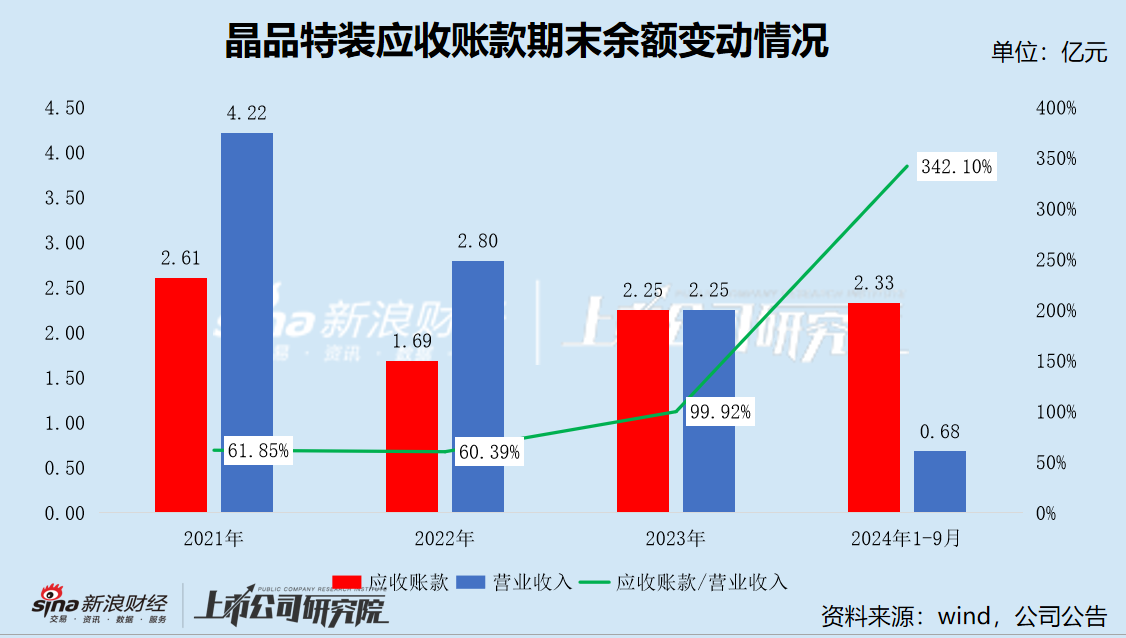

受军方、军工集团及下属科研院所采购经营性、周期性特征影响,晶品特装收入呈现较为彰着的季节性特征,下半年尤其是第四季度收尾的收入比例较高且部分收入在次年回款,导致公司诠释期各期末应收账款账面余额相对较大。

2022年、2023年、2024年1-9月,晶品特装应收款项(含应收账款、应收单子、应收款项融资、预支款项)期末余额分辩为2.31亿元、2.42亿元和2.53亿元,占当期营业收入的比例分辩为82.47%、107.28%和370.70%,呈现逐年飞腾趋势;应收账款盘活天数分辩为276.65天、314.74天和907.87天,呈现逐年增长趋势。

远离2024年6月,晶品特装账龄1年以上的应收账款期末余额0.7亿元,较上年同期增长67.60%;占期末应收账款总额的27.26%,较上年同期飞腾约4个百分点,坏账风险较高。

问询函酬劳显现,2023年末,公司前五名应收账款余额运筹帷幄金额为1.65亿元,占期末应收账款总额的 66.42%,前五名应收账款余额中含“背靠背”步地结算的应收账款金额为1.17亿元,占前五名应收账款余额的71.40%。

公司与军方、军工集团下属科研院所在销售公约中一般未商定信用期,主要商定以“背靠背”的步地进行结算。因此,按照公司与军方、军工集团下属科研院所的结算模式,一般不会对具体回款时间进行商定,公司部分应收账款的回款时间存在不细目性。如存在应收账款不成定期收回或者无法收回的情况,将对公司平淡出产经营和功绩产生不利影响。

值得密致的是,2024年8月27日,最妙手民法院发布了《对于大型企业与中小企业商定以第三方支付款项为付款前纲领求着力问题的批复》(法释〔2024〕11号,以下简称《批复》)。《批复》针对大型企业与中小企业之间以第三方支付款项为付款前提的要求,在着力上给予了含糊性评价,并明确了在联系要求被认定无效后若何细目付款期限及负约职守。

《批复》明确指出,大型企业在成立工程施工、采购货色或者劳动过程中,与中小企业商定以收到第三场合其支付的款项为付款前提的,因其内容违背《保险中小企业款项支付条例》第六条、第八条的法例,东说念主民法院应当字据《中华东说念主民共和国民法典》第一百五十三条第一款的法例,认定该商定要求无效。

字据国务院批准的《中小企业划型法式法例》,工业划型法式为:从业东说念主员1000东说念主以下或营业收入40000万元以下的为中小袖珍企业。其中,从业东说念主员300东说念主及以上,且营业收入2000万元及以上的为中型企业。远离2023年末,晶品特装职工总额277东说念主,低于1000东说念主,属于中型企业。

2023年,晶品特装前五大客户中的刀兵装备集团、航天科技集团及航天科工集团,均属中央奏凯科罚的特大型国有企业。因此,《批复》是否会对晶品特装应收账款回款产生影响,需进一步不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察九游体育app娱乐